Sistem Akuntansi Pembelian Tunai

- Control Stock

Prosedur pembelian bermula dari pihak control stock dari pihak finance & administration membuat laporan tentang jumlah persediaan telah menipis dari laporan accounting berdasarkan jumlah persediaan di gudang. Dari laporan tersebut dibuat Daftar Permintaan Barang Yang berisi sejumlah persediaan barang dagang yang diminta dan diajukan kepada pihak pembelian.

- Purchasing (pembelian)

Bagian pembelian kemudian menghubungi pemasok melalui telepon berdasarkan daftar pemasok tetap. Kemudian dimintakan persetujuan kepada pihak finance dan administration manager setelah mengahadap direktur terlebih dahulu untuk melakukan pembelian. Setelah order dipenuhi kemudian bagian pembelian melakukan pembayaran serta mengeluarkan Bukti Pengeluaran Kas (BKK) atas pembayaran tersebut. Dari pembayaran tersebut , bagian pembelian menerima faktur yang nantinya akan dicocokkan saat persediaan dikirim. Daftar Permintaan Barang yang diterima bagian Gudang (stock) dikembalikan yang fungsinya untuk mencocokkan DPB dengan Surat Jalan dari supplier terhadap barang persediaan yang dikirim.

- Gudang (stock)

Setelah melakukan pencocokan bukti DPB dengan Surat Jalan kemudian pihak gudang sebagai penerima barang membuat Laporan Penerimaan dan menyimpan barang. Laporan tersebut digunakan untuk arsip gudang sendiri dan bagian akuntansi intuk mencatat penambahan barang dagang.

- Accounting

Bukti pengeluaran kas digunakan pihak akuntansi untuk mengakui bahwa pembayaran sudah dilakukan oleh perusahaan. Proses yang dilakukan akuntansi adalah semua bukti direkap kedalam komputer. Kemudian memasukkan LPB, Faktur, dan BKK untuk melaporkan penambahan persediaan barang.

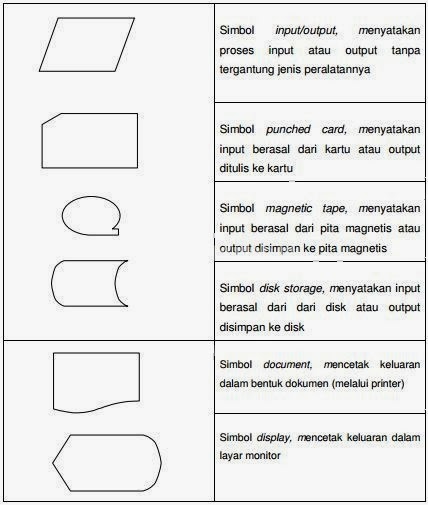

Arti Simbol-Simbol Flowchart:

Tidak ada komentar:

Posting Komentar